Travaux : financez-les gratuitement grâce au rachat de crédit immobilier

Pourquoi renégocier son prêt immobilier ? Notre analyse

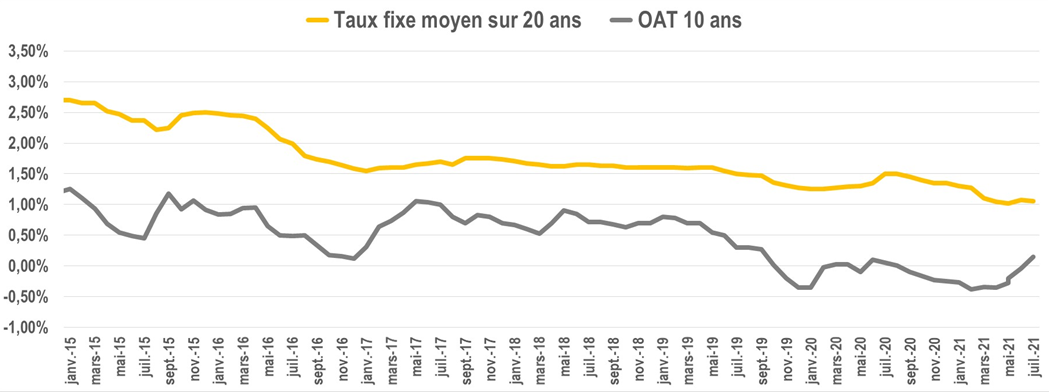

Forte baisse des taux de crédit immobilier

C'était le taux moyen d'emprunt sur 20 ans, il y a 6 ans.

1% en 2021

C'est ce que l'on peut négocier pour un prêt immobilier sur la même durée en 2021. Des taux d'intérêts qui baissent, c'est aussi de budget pour le même remboursement.

Les conditions de financements baissent depuis plus de 10 ans, baisse amplifiée par la crise sanitaire en 2020.

C'est une opportunité de rénover votre maison, tout en gardant le même pouvoir d'achat.

Financer des travaux avec les mêmes mensualités

Avec la même mensualité, mais avec des conditions plus avantageuses, c'est l'occasion de financer des travaux sans affecter votre budget mensuel. Chaque mois, vous allez payer la même somme.

Envie d'une pergola, d'une cuve d'eau de pluie, d'une VMC double-flux ? Intégrez ces travaux lors de la renégociation de votre prêt immobilier et continuez de rembourser la même mensualité.

Exemple d'un rachat de crédit immobilier, avec une enveloppe de travaux de 25 000 euros

Prêt immobilier initial

Capital restant dû : 336 891 euros

Mensualité avec assurance : 2 181 euros

Taux fixe à 1.70%

Durée restante : 218 mois

Nouveau prêt avec 25 000 euros de travaux

Nouvelle mensualité : 2 180 avec 25 000 euros de travaux

Taux fixe à 0.75%

Nouvelle durée de financement : 218 mois

Quels sont les travaux que l'on peut inclure lorsque l'on renégocie son prêt immobilier ?

Tout ce qui reste "physiquement" dans le logement : cuisine, piscine enterrée, pergola, cuve, etc. Un devis puis une facture sont exigés par la banque pour s'assurer de la bonne utilisation des fonds.

Par opposition, les meubles, l'électroménager, les biens de consommation courante ne rentrent pas dans le cadre d'un financement immobilier.

Ces objets se financent par un crédit consommation, avec des conditions et une réglementation différentes.

Différence entre un rachat de prêt immobilier et un regroupement de crédit ?

Un rachat de crédit immobilier concerne uniquement ce qui touche à votre immobilier (le bien en lui-même + ses aménagements à long terme).

Les crédits autos, consommations et revolving ne sont pas finançables lors de cette opération.

Un regroupement de crédit englobe tout type de créance. Mais attention, ces opérations sont financées par d'autres types d'établissements bancaires. Les conditions proposées et les frais sont beaucoup plus élevés dans ce deuxième cas.

Quels sont les frais pour l'emprunteur ?

Indemnité de remboursement anticipé

Faire racheter son crédit correspond à une rupture de contrat. Dans ce cas-là, la banque qui vous a prêtée de l'argent vous demandera soit :

- 3% du capital restant dû

- Ou 6 mois d'intérêts au moment du rachat.

Pour connaître le montant le plus favorable, c'est très simple : reprenez votre tableau d'amortissement (dans votre contrat de prêt immobilier).

Notez le montant de votre capital restant dû (dit autrement, ce que vous devez encore à la banque), ainsi que le montant des intérêts ce mois-là.

Exemple :

Capital restant dû : 176 872 ou Intérêts dus au 10/2021 : 266,25

L'indemnité demandée sera donc la plus favorable entre :

176 872 x 3% = 5 306

Ou 266,25 × 6 = 1 597.25.

On intègre donc 1 597 de frais de remboursement anticipés dans le nouveau financement.

Dérogations possibles :

- Vente du logement suite à un changement de lieu de travail ou à celui de la personne avec qui vous vivez

- Licenciement

- Décès d'un des emprunteurs

Frais de dossier et courtage

Si vous passez par un courtier et par une banque, des frais de dossiers sont demandés. Les conditions de financements étant très faibles actuellement, il est très difficile d'être exonéré de ces frais.

Ces frais se calculent selon le montant du prêt ou selon un montant fixe. Chaque établissement applique sa propre politique.

Garantie bancaire

Tout établissement bancaire demandera la mise en place d'une garantie lors d'un prêt immobilier : Crédit logement, société caution interne, hypothèque.

A noter que si vous avez souscrit à Crédit logement pour le prêt initial, une partie des frais initiaux seront remboursés.

Peut-on renégocier plusieurs fois son prêt immobilier ?

Vous pouvez le faire autant de fois que vous le souhaitez. A vous de vérifier la pertinence économique de l'opération et sa viabilité à long terme.

En effet, si vous désirez revendre le logement prochainement, ne lancez pas l'opération : les frais inhérents au rachat s'amortissent sur du moyen terme.

Conclusion

Si vous avez signé votre offre de prêt depuis plusieurs années, c'est le bon moment pour effectuer une renégociation de crédit immobilier.

Faites-vous plaisir en intégrant les travaux dont vous rêvez. Alors, ressortez votre offre de prêt et prenez RDV avec votre banquier ou un courtier !

Cela vous permettra de vérifier la pertinence de l'opération, la faisabilité financière et le gain potentiel.

Nous pouvons vous mettre en relation avec notre partenaire courtier afin d'obtenir des offres comparatives et une simulation complète : écrivez directement à contact@lacentrale-eco.com.