Funguje: financujte je zdarma díky nákupu úvěrů na nemovitosti

Proč znovu sjednávat hypotéku? Naše analýza

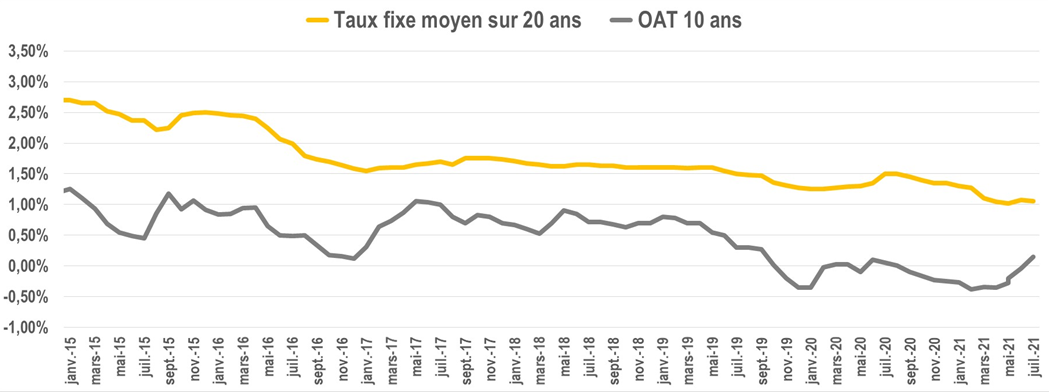

Prudký pokles sazeb hypoték

Byla to průměrná úroková sazba za 20 let, před 6 lety.

1 % v roce 2021

To je to, co si můžete vyjednat u úvěru na bydlení na stejnou dobu v roce 2021. Nižší úrokové sazby také znamenají rozpočet na stejnou splátku.

Podmínky financování klesají již více než 10 let, což je pokles zesílený zdravotní krizí v roce 2020.

Toto je příležitost k rekonstrukci vašeho domova při zachování stejné kupní síly.

Finance fungují se stejnými měsíčními splátkami

Se stejnou měsíční splátkou, ale s výhodnějšími podmínkami, jde o možnost financovat práci bez dopadu na váš měsíční rozpočet. Každý měsíc budete platit stejnou částku.

Chcete pergolu, nádrž na dešťovou vodu, dvouprůtokový VMC? Integrujte tuto práci při opětovném sjednávání hypotéky a nadále splácejte stejnou měsíční splátku.

Příklad odkupu hypotéky s pracovní obálkou 25 000 eur

Počáteční úvěr na bydlení

Zbývající kapitál: 336 891 eur

Měsíční splátka s pojištěním: 2 181 eur

Pevná sazba na 1,70 %

Zbývající období: 218 měsíců

Nová půjčka s prací 25 000 eur

Nová měsíční splátka: 2 180 € s prací 25 000 €

Pevná sazba na 0,75 %

Nová doba financování: 218 měsíců

Jaké práce lze zahrnout do nového sjednávání hypotéky?

Vše, co v ubytování zůstává „fyzicky“: kuchyně, zapuštěný bazén, pergola, nádrž atd. Banka vyžaduje odhad a následně fakturu, aby bylo zajištěno řádné využití prostředků.

Naproti tomu nábytek, domácí spotřebiče, zboží každodenní spotřeby do financování nemovitostí nespadají.

Tyto objekty jsou financovány spotřebitelským úvěrem s různými podmínkami a předpisy.

Rozdíl mezi výkupem úvěru na bydlení a konsolidací úvěru?

Odkup hypotéky se týká pouze toho, co se týká vaší nemovitosti (vlastní nemovitost + její dlouhodobé vybavení).

Během této operace nelze financovat auto, spotřebu a revolvingové kredity.

Konsolidace úvěrů zahrnuje jakýkoli typ dluhu. Ale pozor, tyto operace jsou financovány jinými typy bankovních institucí. Navrhované podmínky a poplatky jsou v tomto druhém případě mnohem vyšší.

Jaké jsou poplatky pro dlužníka?

Odškodnění za předčasné splacení

Vyplacení kreditu je porušením smlouvy. V tomto případě se vás banka, která vám půjčila peníze, zeptá buď:

- 3 % zbývajícího kapitálu

- Nebo 6 měsíců úroku v době odkupu.

Chcete-li zjistit nejvýhodnější částku, je to velmi jednoduché: vezměte si tabulku amortizace (v hypoteční smlouvě).

Zapište si výši své nesplacené jistiny (jinými slovy, co ještě bance dlužíte), a také výši úroků za daný měsíc.

Příklad:

Zbývající kapitál : 176 872 EUR nebo úrok splatný 10/2021: 266,25 EUR

Požadovaná kompenzace proto bude nejvýhodnější z:

176 872 EUR x 3 % = 5 306 EUR

Nebo 266,25 × 6 = 1 597,25 EUR.

Do nákladů na úhradu proto započítáváme 1 597 EURt předpokládá v novém financování.

Možné výjimky:

- Prodej bydlení po změně místa výkonu práce nebo místa práce osoby, se kterou žijete

- Propuštění

- Smrt jednoho z dlužníků

Poplatky za aplikaci a zprostředkování

Pokud jdete přes brokera a banku, jsou vyžadovány poplatky za zpracování. Vzhledem k tomu, že podmínky financování jsou v současnosti velmi nízké, je velmi obtížné osvobodit se od těchto nákladů.

Tyto poplatky se počítají podle výše úvěru nebo podle pevné částky. Každá provozovna uplatňuje svou vlastní politiku.

bankovní záruka

O zřízení ručení během hypotéky požádá jakákoli bankovní instituce: Úvěr na bydlení, interní záruční společnost, hypotéka.

Upozorňujeme, že pokud jste si předplatili Crédit Logement pro počáteční půjčku, bude vám uhrazena část počátečních nákladů.

Můžete si hypotéku sjednat vícekrát?

Můžete to udělat tolikrát, kolikrát chcete. Je na vás, abyste prověřili ekonomickou relevanci provozu a jeho dlouhodobou životaschopnost.

Opravdu, pokud chcete ubytování brzy prodat, nespouštějte operaci: náklady spojené se zpětným odkupem jsou amortizovány ve střednědobém horizontu.

Závěr

Pokud jste svou nabídku úvěru podepsali před několika lety, nyní je vhodná doba na nové sjednání hypotéky.

Dopřejte si integraci práce svých snů. Využijte tedy nabídku půjčky a domluvte si schůzku se svým bankéřem nebo makléřem!

To vám umožní zkontrolovat relevanci operace, finanční proveditelnost a potenciální zisk.

Můžeme vám dát kontakt na našeho makléřského partnera, abychom získali srovnávací nabídky a kompletní simulaci: napište přímo na contact@lacentrale-eco.com .