Működik: ingyen finanszírozza őket ingatlanhitel vásárlásnak köszönhetően

Miért kell újratárgyalni a jelzáloghitelét? Elemzésünk

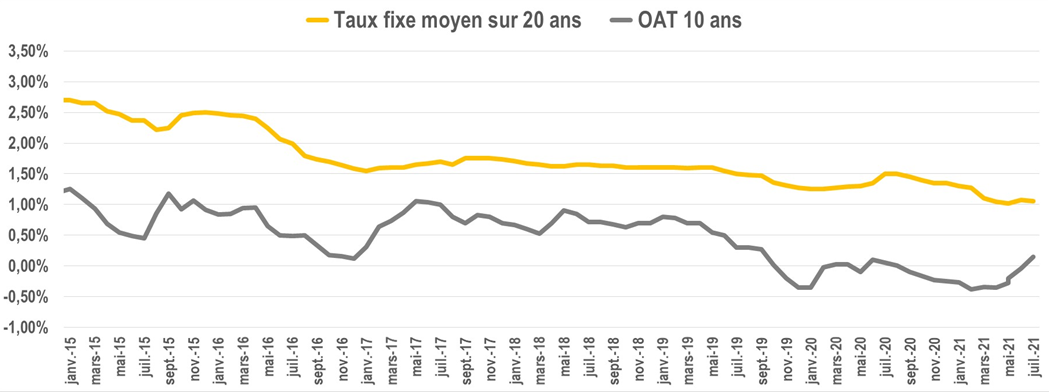

Jelentős csökkenés a jelzáloghiteleknél

Ez volt az átlagos hitelkamat 20 év alatt, 6 évvel ezelőtt.

1% 2021-ben

Ez az, amit 2021-ben ugyanilyen futamidejű lakáshitelért alkudhat. Az alacsonyabb kamat azt is jelenti, hogy ugyanannyi törlesztésre kell tervezni a költségvetést.

A finanszírozási feltételek több mint 10 éve esnek, ezt a visszaesést a 2020-as egészségügyi válság is felerősítette.

Ez egy lehetőség arra, hogy felújítsa otthonát, miközben megtartja ugyanazt a vásárlóerőt.

Ugyanolyan havi fizetéssel finanszírozza a munkát

Ugyanazzal a havi fizetéssel, de kedvezőbb feltételekkel ez egy lehetőség a munka finanszírozására anélkül, hogy ez befolyásolná a havi költségvetését. Minden hónapban ugyanannyit fog fizetni.

Lugasra, esővíztartályra, dupla áramlású VMC-re vágyik? Integrálja ezt a munkát a jelzáloghitel újratárgyalásakor, és folytassa ugyanazt a havi törlesztést.

Példa jelzáloghitel-kivásárlásra, 25 000 eurós munkaborítékkal

Kezdeti lakáshitel

Fennmaradó tőke: 336 891 euró

Havi fizetés biztosítással: 2181 euró

Rögzített kamatláb 1,70%

Hátralévő futamidő: 218 hónap

Új hitel 25.000 euró munkával

Új havi fizetés: 2180 € 25 000 € munkával

Rögzített kamatláb 0,75%

Új finanszírozási futamidő: 218 hónap

Milyen munkák szerepelhetnek a jelzáloghitel újratárgyalásakor?

Minden, ami "fizikailag" a szálláson marad: konyha, föld alatti úszómedence, lugas, tartály stb. A pénzeszközök rendeltetésszerű felhasználása érdekében becslést, majd számlát kér a bank.

Ezzel szemben a bútorok, háztartási gépek, mindennapi fogyasztási cikkek nem tartoznak az ingatlanfinanszírozás körébe.

Ezeket az objektumokat fogyasztási hitelből finanszírozzák, eltérő feltételekkel és szabályozással.

Mi a különbség a lakáshitel-kivásárlás és a hitelkonszolidáció között?

A jelzáloghitel visszavásárlása csak arra vonatkozik, ami az Ön ingatlanát érinti (maga az ingatlan + a hosszú távú létesítményei).

A művelet során személygépkocsi, fogyasztás és rulírozó hitel nem finanszírozható.

A hitelkonszolidáció minden típusú adósságot magában foglal. De vigyázat, ezeket a műveleteket más típusú bankok finanszírozzák. A javasolt feltételek és díjak ebben a második esetben sokkal magasabbak.

Milyen díjakat kell fizetni a hitelfelvevőnek?

Előtörlesztési kártalanítás

A hitel kiváltása szerződésszegés. Ebben az esetben a pénzt kölcsönző bank a következőket fogja kérdezni:

- a fennmaradó tőke 3%-a

- Vagy 6 havi kamat a visszaváltáskor.

A legkedvezőbb összeg meghatározásához nagyon egyszerű: vegye elő amortizációs táblázatát (a jelzálogszerződésében).

Jegyezze fel fennálló tőkéjének összegét (vagyis azt, hogy mennyivel tartozik még a banknak), valamint az adott havi kamat összegét.

Példa :

Fennmaradó tőke : 176 872 € vagy 2021/10-én esedékes kamat: 266,25 €

A kért kompenzáció tehát az alábbiak közül a legkedvezőbb:

176 872 € x 3% = 5 306 €

Vagy 266,25 × 6 = 1597,25 €.

Ezért 1597 eurót beszámítunk a térítési költségekbet az új finanszírozásban.

Lehetséges kivételek:

- Lakásértékesítés munkahelyváltást követően vagy annak a személynek, akivel együtt él

- Elbocsátás

- Az egyik hitelfelvevő halála

Pályázati és közvetítési díjak

Ha brókeren és bankon keresztül megy keresztül, akkor feldolgozási díjakat kell fizetni. Mivel a finanszírozási feltételek jelenleg nagyon alacsonyak, nagyon nehéz mentesülni e költségek alól.

Ezeket a díjakat a kölcsön összege vagy egy fix összeg alapján számítják ki. Minden intézmény saját szabályzatot alkalmaz.

bankgarancia

A jelzáloghitel alatt minden banki intézmény kéri a kezességvállalást: Lakáshitel, belső garanciavállalkozás, jelzálog.

Vegye figyelembe, hogy ha a kezdeti kölcsönhöz előfizetett a Crédit Logementre, a kezdeti költségek egy részét visszatérítjük.

Többször is újratárgyalhatja a jelzáloghitelét?

Ezt annyiszor megteheti, ahányszor csak akarja. Az Ön feladata, hogy ellenőrizze a művelet gazdasági jelentőségét és hosszú távú életképességét.

Sőt, ha hamarosan tovább kívánja adni a szállást, ne kezdje el az üzemeltetést: a visszavásárlással járó költségek középtávon amortizálódnak.

Következtetés

Ha már több éve aláírta hitelajánlatát, most itt az ideje, hogy újratárgyalja jelzáloghitelét.

Kényeztesse magát álmai munkájának integrálásával. Tehát vegye fel hitelajánlatát, és egyeztessen időpontot bankárjával vagy brókerével!

Ezzel ellenőrizheti a művelet relevanciáját, a pénzügyi megvalósíthatóságot és a lehetséges nyereséget.

Összehasonlító ajánlatok és teljes szimuláció érdekében felvehetjük Önnel a kapcsolatot bróker partnerünkkel: írjon közvetlenül a contact@lacentrale-eco.com címre .