Virker: finansier dem gratis takket være køb af ejendomslån

Hvorfor genforhandle dit realkreditlån? Vores analyse

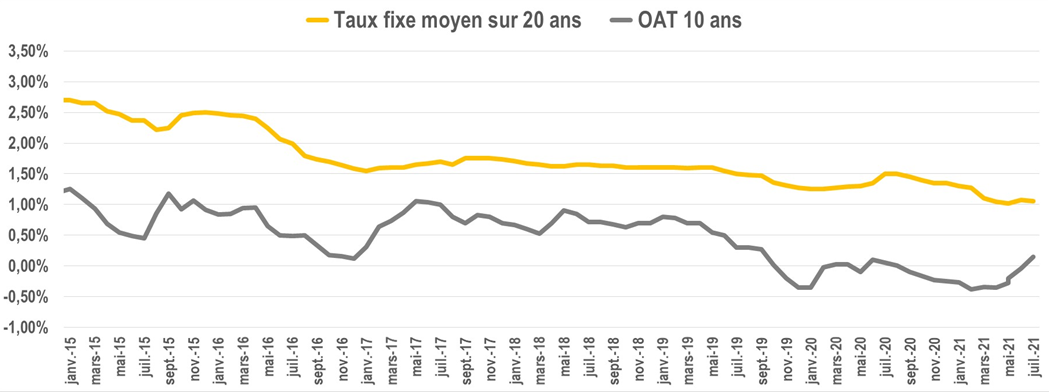

Kraftig fald i realkreditrenterne

Det var den gennemsnitlige debitorrente for 20 år, 6 år siden.

1 % i 2021

Det er, hvad du kan forhandle dig til et boliglån over samme løbetid i 2021. Lavere renter betyder også, at du budgetterer med den samme tilbagebetaling.

Finansieringsvilkårene har været faldende i mere end 10 år, et fald, der forstærkes af sundhedskrisen i 2020.

Dette er en mulighed for at renovere dit hjem, samtidig med at du bevarer den samme købekraft.

Økonomiarbejde med samme månedlige ydelser

Med samme månedlige ydelse, men med mere fordelagtige betingelser, er dette en mulighed for at finansiere arbejde uden at påvirke dit månedlige budget. Hver måned betaler du det samme beløb.

Vil du have en pergola, en regnvandsbeholder, en dobbeltstrøms VMC? Integrer dette arbejde, når du genforhandler dit realkreditlån, og fortsæt med at tilbagebetale den samme månedlige betaling.

Eksempel på et realkreditlån, med en arbejdskuvert på 25.000 euro

Oprindeligt boliglån

Resterende kapital: 336.891 euro

Månedlig betaling med forsikring: 2.181 euro

Fast rente på 1,70 %

Resterende løbetid: 218 måneder

Nyt lån med 25.000 euro arbejde

Ny månedlig betaling: €2.180 med €25.000 arbejde

Fast rente på 0,75 %

Ny finansieringsperiode: 218 måneder

Hvilke værker kan indgå, når du genforhandler dit realkreditlån?

Alt, hvad der forbliver "fysisk" i boligen: køkken, nedgravet swimmingpool, pergola, tank osv. Et skøn og derefter en faktura kræves af banken for at sikre korrekt anvendelse af midlerne.

I modsætning hertil falder møbler, husholdningsapparater, daglige forbrugsvarer ikke ind under finansiering af fast ejendom.

Disse objekter er finansieret af forbrugerkredit med forskellige betingelser og regler.

Forskellen mellem et boliglånskøb og en kreditkonsolidering?

Et tilbagekøb af realkreditlån vedrører kun det, der påvirker din fast ejendom (selve ejendommen + dens langsigtede faciliteter).

Bil, forbrug og revolverende kreditter kan ikke finansieres under denne operation.

En kreditkonsolidering omfatter enhver form for gæld. Men pas på, disse operationer finansieres af andre typer pengeinstitutter. De foreslåede betingelser og gebyrer er meget højere i dette andet tilfælde.

Hvad er gebyrerne for låntageren?

Førtidig tilbagebetalingsgodtgørelse

Indløsning af din kredit er et kontraktbrud. I dette tilfælde vil banken, der har lånt dig penge, spørge dig enten:

- 3 % af den resterende kapital

- Eller 6 måneders rente på indløsningstidspunktet.

For at kende det mest fordelagtige beløb er det meget enkelt: Tag din amortiseringstabel (i din realkreditkontrakt).

Skriv ned beløbet på din udestående hovedstol (med andre ord, hvad du stadig skylder banken), samt rentebeløbet den måned.

Eksempel:

Resterende kapital : €176.872 eller forfaldne renter den 10/2021: €266,25

Den krævede kompensation vil derfor være den mest fordelagtige af:

176.872 € x 3 % = 5.306 €

Eller 266,25 × 6 = 1.597,25 €.

Vi inkluderer derfor 1.597 € i refusionsomkostningert forudset i den nye finansiering.

Mulige undtagelser:

- Salg af bolig efter skift af arbejdsplads eller hos den person, du bor sammen med

- Afskedigelse

- En af låntagernes død

Ansøgnings- og mæglergebyrer

Hvis du går gennem en mægler og en bank, kræves der ekspeditionsgebyrer. Da finansieringsbetingelserne i øjeblikket er meget lave, er det meget vanskeligt at blive fritaget for disse omkostninger.

Disse gebyrer beregnes efter lånebeløbet eller efter et fast beløb. Hver virksomhed anvender sin egen politik.

Bank garanti

Ethvert pengeinstitut vil anmode om, at der stilles en garanti under et realkreditlån: Boliglån, internt garantiselskab, realkreditlån.

Bemærk, at hvis du har tegnet Crédit Logement for det første lån, vil en del af startomkostningerne blive refunderet.

Kan du genforhandle dit realkreditlån flere gange?

Du kan gøre dette så mange gange du vil. Det er op til dig at kontrollere den økonomiske relevans af operationen og dens langsigtede levedygtighed.

Faktisk, hvis du ønsker at videresælge boligen snart, skal du ikke iværksætte operationen: omkostningerne forbundet med tilbagekøbet amortiseres på mellemlang sigt.

Konklusion

Hvis du underskrev dit lånetilbud for flere år siden, er det nu et godt tidspunkt at genforhandle dit realkreditlån.

Forkæl dig selv ved at integrere dine drømmes arbejde. Så tag dit lånetilbud og lav en aftale med din bankmand eller en mægler!

Dette vil give dig mulighed for at kontrollere relevansen af operationen, den økonomiske gennemførlighed og den potentielle gevinst.

Vi kan sætte dig i kontakt med vores mæglerpartner for at få sammenlignende tilbud og en komplet simulering: skriv direkte til contact@lacentrale-eco.com .