Lavori: finanziali gratuitamente grazie all'acquisto di mutui immobiliari

Perché rinegoziare il mutuo? La nostra analisi

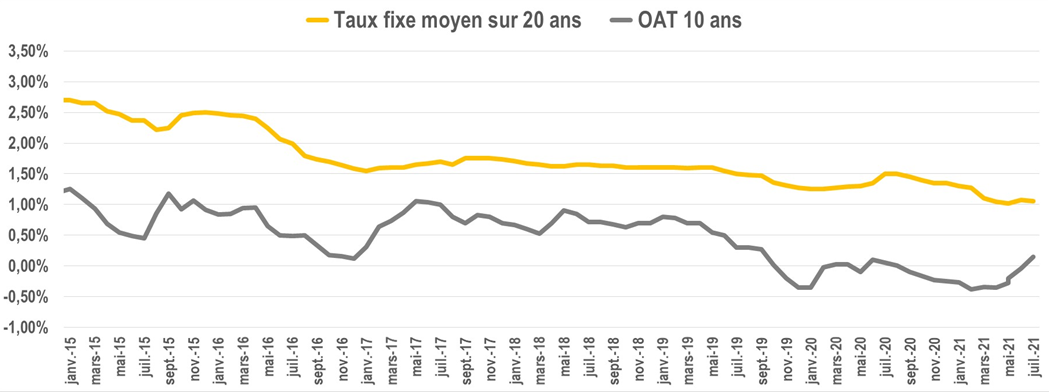

Forte calo dei tassi sui mutui

Era il tasso debitore medio su 20 anni, 6 anni fa.

1% nel 2021

Questo è ciò che puoi negoziare per un mutuo per la casa della stessa durata nel 2021. Tassi di interesse più bassi significa anche preventivare lo stesso rimborso.

Le condizioni di finanziamento sono in calo da oltre 10 anni, un calo amplificato dalla crisi sanitaria nel 2020.

Questa è un'opportunità per rinnovare la tua casa, mantenendo lo stesso potere d'acquisto.

Le finanze funzionano con gli stessi pagamenti mensili

Con la stessa rata mensile, ma a condizioni più vantaggiose, questa è un'opportunità per finanziare il lavoro senza intaccare il budget mensile. Ogni mese pagherai lo stesso importo.

Vuoi una pergola, una cisterna per l'acqua piovana, un VMC a doppio flusso? Integra questo lavoro quando rinegozi il tuo mutuo e continua a rimborsare la stessa rata mensile.

Esempio di riscatto di un mutuo, con busta lavoro di 25.000 euro

Mutuo casa iniziale

Capitale residuo dovuto: 336.891 euro

Pagamento mensile con assicurazione: 2.181 euro

Tasso fisso all'1,70%

Durata residua: 218 mesi

Nuovo prestito con 25.000 euro di lavoro

Nuova rata mensile: 2.180€ con 25.000€ di lavoro

Tasso fisso allo 0,75%

Nuova durata del finanziamento: 218 mesi

Quali lavori possono essere inclusi nella rinegoziazione del mutuo?

Tutto ciò che rimane "fisicamente" nell'alloggio: cucina, piscina interrata, pergola, cisterna, ecc. La banca richiede un preventivo e poi una fattura per garantire il corretto utilizzo dei fondi.

Al contrario, mobili, elettrodomestici, beni di consumo quotidiano non rientrano nell'ambito del finanziamento immobiliare.

Questi oggetti sono finanziati dal credito al consumo, con condizioni e regolamenti differenti.

Differenza tra acquisto di mutuo per la casa e consolidamento del credito?

Un riacquisto di un mutuo riguarda solo ciò che riguarda il tuo immobile (la proprietà stessa + le sue strutture a lungo termine).

Durante questa operazione non possono essere finanziati crediti auto, consumi e revolving.

Un consolidamento crediti comprende qualsiasi tipo di debito. Ma attenzione, queste operazioni sono finanziate da altri tipi di istituti bancari. Le condizioni e le tariffe proposte sono molto più elevate in questo secondo caso.

Quali sono le commissioni per il mutuatario?

Indennità di rimborso anticipato

Riscattare il tuo credito è una violazione del contratto. In questo caso, la banca che ti ha prestato denaro ti chiederà:

- 3% del capitale residuo dovuto

- Oppure 6 mesi di interessi al momento del riscatto.

Per conoscere l'importo più favorevole è molto semplice: prendi la tua tabella di ammortamento (nel tuo contratto di mutuo).

Annota l'importo del capitale residuo (in altre parole, ciò che devi ancora alla banca), nonché l'importo degli interessi in quel mese.

Esempio :

Capitale residuo : 176.872 € o Interessi scaduti il 10/2021: 266,25 €

Il compenso richiesto sarà quindi il più favorevole tra:

176.872 € x 3% = 5.306 €

Oppure 266,25 × 6 = 1.597,25 €.

Includiamo quindi 1.597 € di spese di rimborsot previsto nel nuovo finanziamento.

Possibili esenzioni:

- Vendita di alloggi a seguito di cambiamento del luogo di lavoro o di quello della persona con cui vivi

- Licenziamento

- Morte di uno dei mutuatari

Commissioni di domanda e di intermediazione

Se passi tramite un broker e una banca, sono richieste commissioni di elaborazione. Poiché le condizioni di finanziamento sono attualmente molto basse, è molto difficile essere esentati da questi costi.

Queste commissioni sono calcolate in base all'importo del prestito o in base a un importo fisso. Ogni stabilimento applica la propria politica.

garanzia bancaria

Qualsiasi istituto bancario chiederà la costituzione di una garanzia durante un mutuo: prestito immobiliare, società di garanzia interna, mutuo.

Tieni presente che se ti sei abbonato a Crédit Logement per il prestito iniziale, verrà rimborsata parte dei costi iniziali.

Puoi rinegoziare più volte il tuo mutuo?

Puoi farlo tutte le volte che vuoi. Spetta a te verificare la rilevanza economica dell'operazione e la sua fattibilità a lungo termine.

Se, infatti, desideri rivendere presto l'alloggio, non avviare l'operazione: i costi inerenti al riacquisto sono ammortizzati nel medio termine.

Conclusione

Se hai firmato la tua offerta di prestito diversi anni fa, ora è un buon momento per rinegoziare il tuo mutuo.

Concediti integrando il lavoro dei tuoi sogni. Quindi, fai la tua offerta di prestito e fissa un appuntamento con il tuo banchiere o un broker!

Ciò consentirà di verificare la rilevanza dell'operazione, la fattibilità finanziaria e il potenziale guadagno.

Possiamo metterti in contatto con il nostro broker partner per ottenere offerte comparative e una simulazione completa: scrivi direttamente a contact@lacentrale-eco.com .