Obras: financie-as gratuitamente graças à compra de empréstimos imobiliários

Por que renegociar sua hipoteca? Nossa análise

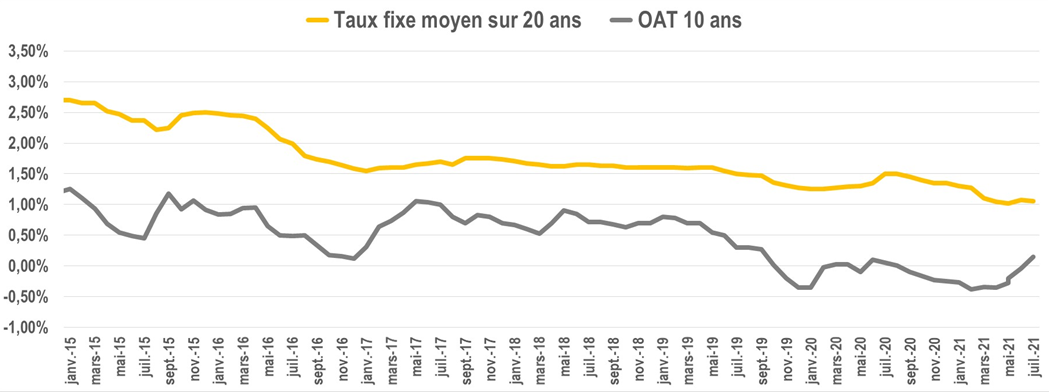

Queda acentuada nas taxas de hipoteca

Era a taxa média de empréstimo de 20 anos, 6 anos atrás.

1% em 2021

Isso é o que você pode negociar para um empréstimo à habitação com a mesma duração em 2021. Taxas de juros mais baixas também significam orçamento para o mesmo reembolso.

As condições de financiamento vêm caindo há mais de 10 anos, queda amplificada pela crise da saúde em 2020.

Esta é uma oportunidade para renovar a sua casa, mantendo o mesmo poder de compra.

Finanças trabalham com os mesmos pagamentos mensais

Com a mesma mensalidade, mas com condições mais vantajosas, esta é uma oportunidade de financiar obras sem afetar o seu orçamento mensal. Todo mês, você pagará o mesmo valor.

Quer uma pérgola, um tanque de água da chuva, um VMC de fluxo duplo? Integre este trabalho na renegociação do seu financiamento imobiliário e continue a reembolsar a mesma mensalidade.

Exemplo de compra de hipoteca, com envelope de trabalho de 25.000 euros

Empréstimo inicial para casa

Capital remanescente devido: 336.891 euros

Pagamento mensal com seguro: 2.181 euros

Taxa fixa em 1,70%

Prazo restante: 218 meses

Novo empréstimo com 25.000 euros de trabalho

Nova mensalidade: 2.180€ com 25.000€ de trabalho

Taxa fixa em 0,75%

Novo prazo de financiamento: 218 meses

Quais obras podem ser incluídas na renegociação de sua hipoteca?

Tudo o que permanece "fisicamente" no alojamento: cozinha, piscina enterrada, pérgola, tanque, etc. Uma estimativa e, em seguida, uma fatura são exigidas pelo banco para garantir o uso adequado dos fundos.

Em contrapartida, móveis, eletrodomésticos, bens de consumo cotidiano não se enquadram no escopo do financiamento imobiliário.

Esses objetos são financiados por crédito ao consumidor, com diferentes condições e regulamentações.

Diferença entre uma compra de empréstimo à habitação e uma consolidação de crédito?

Uma recompra de hipoteca diz respeito apenas ao que afeta seu imóvel (o próprio imóvel + suas instalações de longo prazo).

Créditos de carro, consumo e rotativo não podem ser financiados durante esta operação.

Uma consolidação de crédito inclui qualquer tipo de dívida. Mas atenção, estas operações são financiadas por outros tipos de instituições bancárias. As condições e taxas propostas são muito mais altas neste segundo caso.

Quais são as taxas para o mutuário?

Indenização por reembolso antecipado

Resgatar seu crédito é uma quebra de contrato. Neste caso, o banco que lhe emprestou dinheiro irá pedir-lhe:

- 3% do capital remanescente devido

- Ou 6 meses de juros no momento do resgate.

Para saber o valor mais favorável, é muito simples: pegue sua tabela de amortização (no seu contrato de hipoteca).

Anote o valor do principal em aberto (em outras palavras, o que você ainda deve ao banco), bem como o valor dos juros naquele mês.

Exemplo :

Capital restante devido : € 176.872 ou Juros devidos em 10/2021: € 266,25

A compensação solicitada será, portanto, a mais favorável de:

€ 176.872 x 3% = € 5.306

Ou 266,25 × 6 = € 1.597,25.

Assim, incluímos 1.597€ em custos de reembolsot previsto no novo financiamento.

Possíveis isenções:

- Venda de habitação na sequência de uma mudança de local de trabalho ou da pessoa com quem vive

- Demissão

- Morte de um dos mutuários

Taxas de aplicação e corretagem

Se você passar por um corretor e um banco, são necessárias taxas de processamento. Dado que as condições de financiamento são atualmente muito baixas, é muito difícil ficar isento destes custos.

Essas taxas são calculadas de acordo com o valor do empréstimo ou de acordo com um valor fixo. Cada estabelecimento aplica a sua própria política.

garantia bancária

Qualquer estabelecimento bancário solicitará a constituição de uma garantia durante uma hipoteca: Crédito à habitação, empresa de garantia interna, hipoteca.

Observe que, se você se inscreveu no Crédit Logement para o empréstimo inicial, parte dos custos iniciais será reembolsada.

Você pode renegociar sua hipoteca várias vezes?

Você pode fazer isso quantas vezes quiser. Cabe a você verificar a relevância econômica da operação e sua viabilidade a longo prazo.

Com efeito, se pretende revender o alojamento em breve, não lance a operação: os custos inerentes à recompra são amortizados a médio prazo.

Conclusão

Se você assinou sua oferta de empréstimo há vários anos, agora é um bom momento para renegociar sua hipoteca.

Mime-se integrando o trabalho dos seus sonhos. Então, pegue sua oferta de empréstimo e marque uma consulta com seu banqueiro ou corretor!

Isso permitirá que você verifique a relevância da operação, a viabilidade financeira e o ganho potencial.

Podemos colocá-lo em contato com nosso parceiro corretor para obter ofertas comparativas e uma simulação completa: escreva diretamente para contact@lacentrale-eco.com .