Werken: financier ze gratis dankzij de aankoop van vastgoedleningen

Waarom heronderhandelen over uw hypotheek? Onze analyse

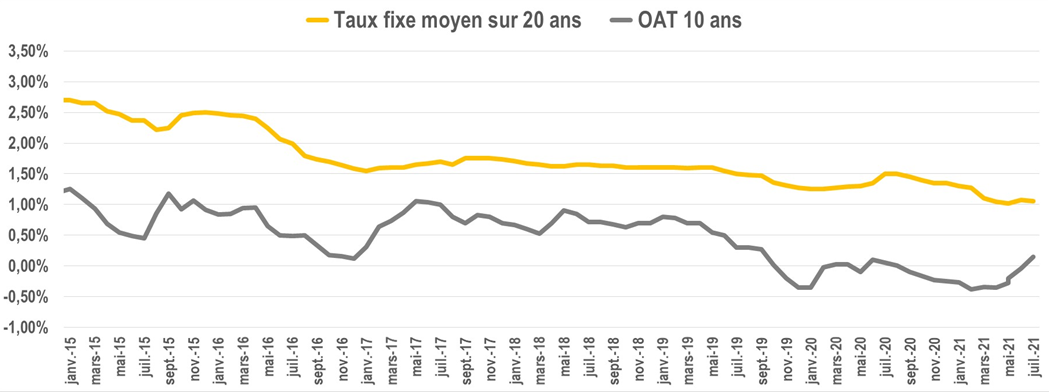

Scherpe daling hypotheekrente

Het was de gemiddelde leenrente over 20 jaar, 6 jaar geleden.

1% in 2021

Dit kun je onderhandelen voor een woonkrediet met dezelfde looptijd in 2021. Lagere rente betekent ook budgetteren voor dezelfde aflossing.

De financieringsvoorwaarden dalen al meer dan 10 jaar, een daling die nog wordt versterkt door de gezondheidscrisis in 2020.

Dit is een kans om uw huis te renoveren met behoud van dezelfde koopkracht.

Financiën werken met dezelfde maandelijkse betalingen

Met hetzelfde maandbedrag, maar met voordeligere voorwaarden, is dit een kans om werkzaamheden te financieren zonder dat dit ten koste gaat van uw maandbudget. Elke maand betaalt u hetzelfde bedrag.

Wilt u een pergola, een regenwatertank, een dubbelstrooms VMC? Integreer dit werk bij het heronderhandelen van je hypotheek en blijf hetzelfde maandbedrag terugbetalen.

Voorbeeld hypotheek afkoop, met een werkenvelop van 25.000 euro

Eerste woninglening

Resterend kapitaal: 336.891 euro

Maandbedrag met verzekering: 2.181 euro

Vast tarief op 1,70%

Resterende looptijd: 218 maanden

Nieuwe lening met 25.000 euro werk

Nieuwe maandelijkse betaling: € 2.180 met € 25.000 werk

Vaste rente op 0,75%

Nieuwe financieringstermijn: 218 maanden

Welke werken kunnen worden meegenomen bij het heronderhandelen van uw hypotheek?

Alles wat "fysiek" in de accommodatie blijft: keuken, ingegraven zwembad, pergola, tank, etc. Een schatting en vervolgens een factuur zijn vereist door de bank om het juiste gebruik van de middelen te garanderen.

Meubels, huishoudelijke apparaten en alledaagse consumptiegoederen vallen daarentegen niet onder de financiering van onroerend goed.

Deze objecten worden gefinancierd met consumptief krediet, met andere voorwaarden en regelingen.

Verschil tussen een uitkoop van een woningkrediet en een kredietconsolidatie?

Een afkoop van een hypotheek betreft alleen datgene wat uw onroerend goed raakt (het onroerend goed zelf + de langetermijnfaciliteiten).

Auto-, verbruiks- en doorlopende kredieten kunnen tijdens deze operatie niet worden gefinancierd.

Een kredietconsolidatie omvat elk type schuld. Maar pas op, deze operaties worden gefinancierd door andere soorten bankinstellingen. De voorgestelde voorwaarden en vergoedingen zijn in dit tweede geval veel hoger.

Wat zijn de kosten voor de lener?

Vervroegde aflossing schadevergoeding

Het inwisselen van uw krediet is een contractbreuk. In dit geval zal de bank die u geld heeft geleend u ofwel vragen:

- 3% van het resterende kapitaal

- Of 6 maanden rente op het moment van aflossing.

Om het gunstigste bedrag te weten, is het heel eenvoudig: neem uw aflossingstabel (in uw hypotheekcontract).

Noteer het bedrag van uw openstaande hoofdsom (dus wat u nog aan de bank verschuldigd bent), evenals het bedrag aan rente die maand.

Voorbeeld :

Resterend kapitaal : € 176.872 of Rente vervallen op 10/2021: € 266,25

De gevraagde vergoeding zal dus de meest gunstige zijn van:

€ 176.872 x 3% = € 5.306

Of 266,25 × 6 = € 1.597,25.

Wij rekenen daarom € 1.597 aan vergoedingskostent voorzien in de nieuwe financiering.

Mogelijke vrijstellingen:

- Verkoop van woonruimte na verandering van werkplek of die van de persoon met wie je samenwoont

- Ontslag

- Overlijden van een van de leners

Aanvraag- en makelaarskosten

Als u via een makelaar en een bank gaat, zijn verwerkingskosten vereist. Aangezien de financieringsvoorwaarden momenteel erg laag zijn, is het erg moeilijk om van deze kosten vrijgesteld te worden.

Deze vergoedingen worden berekend volgens het bedrag van de lening of volgens een vast bedrag. Elke vestiging hanteert haar eigen beleid.

bankgarantie

Elke bankinstelling zal vragen om het stellen van een borgstelling tijdens een hypotheek: Woonkrediet, interne borgstellingsmaatschappij, hypotheek.

Let op: als u voor de initiële lening een abonnement hebt genomen op Crédit Logement, krijgt u een deel van de initiële kosten terug.

Kunt u meerdere keren over uw hypotheek onderhandelen?

Je kunt dit zo vaak doen als je wilt. Het is aan u om de economische relevantie van de operatie en de levensvatbaarheid op lange termijn te controleren.

Als u de accommodatie binnenkort wilt doorverkopen, start dan niet de operatie: de kosten die inherent zijn aan de terugkoop worden afgeschreven op middellange termijn.

Conclusie

Als u uw leningaanbieding enkele jaren geleden ondertekende, is dit een goed moment om uw hypotheek opnieuw te onderhandelen.

Verwen uzelf door het werk van uw dromen te integreren. Sluit dus uw leningofferte af en maak een afspraak met uw bankier of makelaar!

Zo kunt u de relevantie van de operatie, de financiële haalbaarheid en de potentiële winst nagaan.

We kunnen u in contact brengen met onze makelaarspartner om vergelijkende aanbiedingen en een volledige simulatie te verkrijgen: schrijf rechtstreeks naar contact@lacentrale-eco.com .