Prace: sfinansuj je za darmo dzięki zakupowi kredytów na nieruchomości

Dlaczego renegocjować kredyt hipoteczny? Nasza analiza

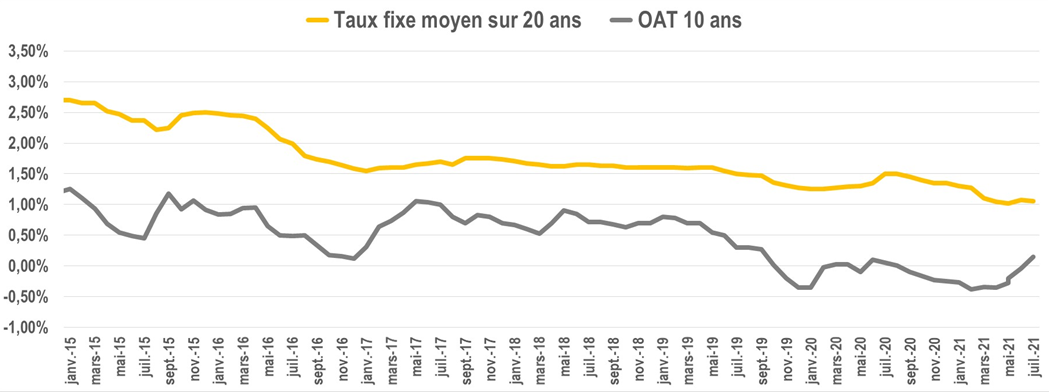

Gwałtowny spadek oprocentowania kredytów hipotecznych

Była to średnia stopa oprocentowania kredytów sprzed 20 lat, 6 lat temu.

1% w 2021 r.

To jest to, co możesz negocjować w przypadku kredytu mieszkaniowego na taki sam okres w 2021 r. Niższe stopy procentowe oznaczają również budżetowanie na taką samą spłatę.

Warunki finansowania spadają od ponad 10 lat, spadek spotęgowany kryzysem zdrowotnym w 2020 roku.

To okazja do remontu domu przy zachowaniu tej samej siły nabywczej.

Finanse pracują z tymi samymi miesięcznymi płatnościami

Przy tej samej miesięcznej wpłacie, ale na korzystniejszych warunkach, jest to okazja do sfinansowania pracy bez wpływu na miesięczny budżet. Co miesiąc zapłacisz taką samą kwotę.

Chcesz pergolę, zbiornik na wodę deszczową, VMC z podwójnym przepływem? Zintegruj tę pracę podczas renegocjacji kredytu hipotecznego i kontynuuj spłatę tej samej miesięcznej raty.

Przykład wykupu kredytu hipotecznego, z kopertą roboczą 25 000 euro

Wstępna pożyczka mieszkaniowa

Pozostały kapitał: 336 891 euro

Miesięczna opłata z ubezpieczeniem: 2181 euro

Stała stawka 1,70%

Pozostały termin: 218 miesięcy

Nowa pożyczka z 25 000 euro pracy

Nowa miesięczna opłata: 2180 € przy 25 000 € pracy

Stała stawka na poziomie 0,75%

Nowy okres finansowania: 218 miesięcy

Jakie prace można uwzględnić przy renegocjacji kredytu hipotecznego?

Wszystko, co pozostaje „fizycznie” w zakwaterowaniu: kuchnia, basen nadziemny, pergola, zbiornik itp. Kosztorys, a następnie faktura są wymagane przez bank, aby zapewnić prawidłowe wykorzystanie środków.

Natomiast meble, sprzęt AGD, dobra konsumpcyjne codziennego użytku nie wchodzą w zakres finansowania nieruchomości.

Obiekty te finansowane są z kredytu konsumenckiego, na różnych warunkach i regulacjach.

Różnica między wykupem kredytu a konsolidacją kredytu?

Wykup kredytu hipotecznego dotyczy tylko tego, co dotyczy Twojej nieruchomości (sama nieruchomość + jej długoterminowe zaplecze).

Podczas tej operacji nie można finansować kredytów samochodowych, konsumpcyjnych i obrotowych.

Konsolidacja kredytowa obejmuje każdy rodzaj zadłużenia. Ale uważaj, te operacje są finansowane przez inne rodzaje instytucji bankowych. Proponowane warunki i opłaty są w tym drugim przypadku znacznie wyższe.

Jakie są opłaty dla pożyczkobiorcy?

Odszkodowanie za wcześniejszą spłatę

Skorzystanie z kredytu jest naruszeniem umowy. W takim przypadku bank, który pożyczył Ci pieniądze, zapyta Cię:

- 3% kapitału pozostającego do spłaty

- Lub 6 miesięcy odsetek w momencie wykupu.

Aby poznać najkorzystniejszą kwotę, jest to bardzo proste: weź swoją tabelę spłat (w umowie kredytu hipotecznego).

Zapisz kwotę niespłaconego kapitału (innymi słowy, co nadal jesteś winien bankowi), a także kwotę odsetek w danym miesiącu.

Przykład :

Pozostały należny kapitał : 176 872 EUR lub odsetki należne 10/2021: 266,25 EUR

Żądana rekompensata będzie zatem najkorzystniejsza z:

176 872 € x 3% = 5 306 €

Lub 266,25 × 6 = 1597,25 EUR.

W związku z tym uwzględniamy 1597 euro w kosztach zwrotut przewidziany w nowym finansowaniu.

Możliwe zwolnienia:

- Sprzedaż mieszkania po zmianie miejsca pracy lub osoby, z którą mieszkasz

- Zwolnienie

- Śmierć jednego z pożyczkobiorców

Opłaty aplikacyjne i maklerskie

Jeśli korzystasz z usług brokera i banku, wymagane są opłaty manipulacyjne. Ponieważ warunki finansowania są obecnie bardzo niskie, bardzo trudno jest zwolnić się z tych kosztów.

Opłaty te naliczane są od kwoty pożyczki lub według stałej kwoty. Każdy zakład stosuje własną politykę.

Gwarancja bankowa

Każda placówka bankowa poprosi o ustanowienie poręczenia podczas hipoteki: kredyt mieszkaniowy, wewnętrzna firma poręczeniowa, hipoteka.

Należy pamiętać, że jeśli wykupiłeś subskrypcję Crédit Logement na początkową pożyczkę, część początkowych kosztów zostanie zwrócona.

Czy możesz wielokrotnie renegocjować swój kredyt hipoteczny?

Możesz to zrobić tyle razy, ile chcesz. Do Ciebie należy sprawdzenie ekonomicznego znaczenia operacji i jej długoterminowej rentowności.

Rzeczywiście, jeśli chcesz wkrótce odsprzedać mieszkanie, nie rozpoczynaj operacji: koszty związane z odkupem są amortyzowane w średnim okresie.

Wniosek

Jeśli podpisałeś ofertę kredytową kilka lat temu, teraz jest dobry moment na renegocjację kredytu hipotecznego.

Rozkoszuj się integracją pracy swoich marzeń. Więc skorzystaj z oferty pożyczki i umów się na spotkanie z bankierem lub brokerem!

Umożliwi to sprawdzenie trafności operacji, wykonalności finansowej i potencjalnego zysku.

Możemy skontaktować Cię z naszym partnerem brokerskim w celu uzyskania porównawczych ofert i pełnej symulacji: napisz bezpośrednio na contact@lacentrale-eco.com .