Arbeiten: finanzieren Sie sie kostenlos dank des Kaufs von Immobiliendarlehen

Warum Ihre Hypothek neu verhandeln? Unsere Analyse

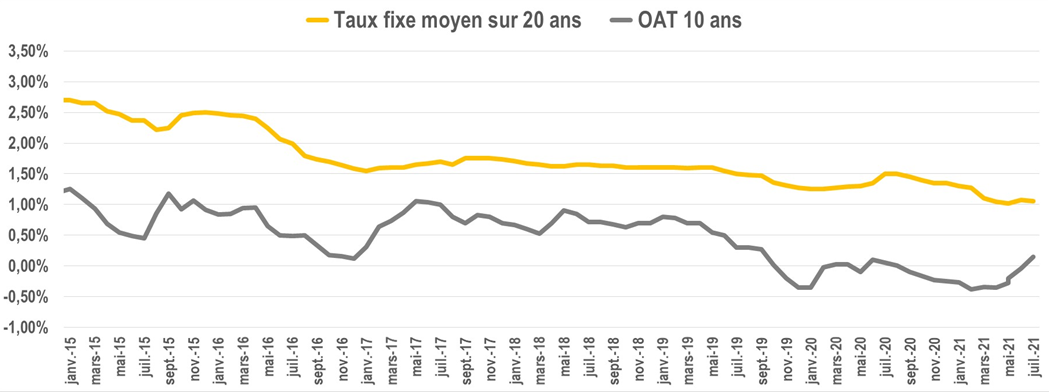

Starker Rückgang der Hypothekenzinsen

Es war der durchschnittliche Sollzins über 20 Jahre, vor 6 Jahren.

1 % im Jahr 2021

Das können Sie für ein Wohnungsbaudarlehen mit gleicher Laufzeit im Jahr 2021 aushandeln. Niedrigere Zinsen bedeuten auch eine Budgetierung für die gleiche Tilgung.

Die Finanzierungsbedingungen sind seit mehr als 10 Jahren rückläufig, ein Rückgang, der durch die Gesundheitskrise im Jahr 2020 noch verstärkt wurde.

Dies ist eine Gelegenheit, Ihr Zuhause zu renovieren und dabei die gleiche Kaufkraft zu erhalten.

Finanzieren Sie Arbeit mit den gleichen monatlichen Zahlungen

Bei gleicher monatlicher Zahlung, aber zu günstigeren Konditionen, ist dies eine Möglichkeit, Arbeiten zu finanzieren, ohne Ihr monatliches Budget zu belasten. Sie zahlen jeden Monat den gleichen Betrag.

Wollen Sie eine Pergola, einen Regenwassertank, ein VMC mit doppeltem Durchfluss? Integrieren Sie diese Arbeit in die Neuverhandlung Ihrer Hypothek und zahlen Sie weiterhin die gleiche monatliche Rate zurück.

Beispiel für einen Hypothekenkauf mit einem Arbeitsvolumen von 25.000 Euro

Erster Wohnungsbaudarlehen

Restkapital fällig: 336.891 Euro

Monatliche Zahlung mit Versicherung: 2.181 Euro

Festzins bei 1,70 %

Restlaufzeit: 218 Monate

Neuer Kredit mit 25.000 Euro Arbeit

Neue monatliche Zahlung: 2.180 € bei 25.000 € Arbeit

Festzins bei 0,75 %

Neue Finanzierungslaufzeit: 218 Monate

Welche Arbeiten können bei der Neuverhandlung Ihrer Hypothek berücksichtigt werden?

Alles, was "physisch" in der Unterkunft verbleibt: Küche, eingelassenes Schwimmbecken, Pergola, Zisterne usw. Um die ordnungsgemäße Verwendung der Mittel sicherzustellen, verlangt die Bank einen Kostenvoranschlag und anschließend eine Rechnung.

Möbel, Haushaltsgeräte, Konsumgüter des täglichen Bedarfs fallen dagegen nicht in den Anwendungsbereich der Immobilienfinanzierung.

Diese Objekte werden durch Verbraucherkredite finanziert, mit unterschiedlichen Bedingungen und Regelungen.

Unterschied zwischen einem Wohnungsbaudarlehenskauf und einer Kreditkonsolidierung?

Ein Rückkauf einer Hypothek betrifft nur das, was Ihre Immobilie betrifft (die Immobilie selbst + ihre langfristigen Einrichtungen).

Auto-, Konsum- und revolvierende Kredite können während dieser Operation nicht finanziert werden.

Eine Kreditkonsolidierung umfasst jede Art von Schulden. Aber Vorsicht, diese Operationen werden von anderen Arten von Bankinstituten finanziert. Die vorgeschlagenen Bedingungen und Gebühren sind in diesem zweiten Fall viel höher.

Wie hoch sind die Gebühren für den Kreditnehmer?

Vorfälligkeitsentschädigung

Das Einlösen Ihres Guthabens ist ein Vertragsbruch. In diesem Fall wird Sie die Bank, die Ihnen Geld geliehen hat, entweder fragen:

- 3 % des noch fälligen Kapitals

- Oder 6 Monate Zinsen zum Zeitpunkt der Einlösung.

Um den günstigsten Betrag zu ermitteln, ist es ganz einfach: Nehmen Sie Ihre Amortisationstabelle (in Ihrem Hypothekenvertrag).

Notieren Sie den Betrag Ihres ausstehenden Kapitals (mit anderen Worten, was Sie der Bank noch schulden) sowie die Höhe der Zinsen in diesem Monat.

Beispiel :

Restkapital fällig : 176.872 € oder Zinsen fällig am 10/2021: 266,25 €

Die beantragte Entschädigung ist daher die günstigste der folgenden:

176.872 € x 3 % = 5.306 €

Oder 266,25 × 6 = 1.597,25 €.

Wir berücksichtigen daher 1.597 € an Erstattungskostent erwartet in der neuen Finanzierung.

Mögliche Ausnahmen:

- Wohnungsverkauf nach Wechsel des Arbeitsortes oder des Wohnortes

- Entlassung

- Tod eines Kreditnehmers

Antrags- und Maklergebühren

Wenn Sie über einen Makler und eine Bank gehen, fallen Bearbeitungsgebühren an. Da die Finanzierungsbedingungen derzeit sehr niedrig sind, ist es sehr schwierig, sich von diesen Kosten befreien zu lassen.

Diese Gebühren werden nach der Höhe des Darlehens oder nach einem Festbetrag berechnet. Jede Einrichtung wendet ihre eigene Politik an.

Bankgarantie

Jedes Bankinstitut wird während einer Hypothek die Einrichtung einer Garantie verlangen: Wohnungsbaudarlehen, interne Garantiegesellschaft, Hypothek.

Beachten Sie, dass, wenn Sie Crédit Logement für das anfängliche Darlehen abonniert haben, ein Teil der anfänglichen Kosten erstattet wird.

Können Sie Ihre Hypothek mehrmals neu verhandeln?

Sie können dies so oft tun, wie Sie möchten. Es obliegt Ihnen, die wirtschaftliche Relevanz der Operation und ihre langfristige Rentabilität zu prüfen.

Wenn Sie die Unterkunft bald weiterverkaufen möchten, starten Sie den Vorgang nicht: Die mit dem Rückkauf verbundenen Kosten amortisieren sich mittelfristig.

Fazit

Wenn Sie Ihr Kreditangebot vor einigen Jahren unterschrieben haben, ist jetzt ein guter Zeitpunkt, um Ihre Hypothek neu zu verhandeln.

Gönnen Sie sich etwas, indem Sie die Arbeit Ihrer Träume integrieren. Holen Sie also Ihr Kreditangebot ein und vereinbaren Sie einen Termin mit Ihrem Banker oder einem Makler!

Auf diese Weise können Sie die Relevanz der Operation, die finanzielle Machbarkeit und den potenziellen Gewinn überprüfen.

Wir können Sie mit unserem Maklerpartner in Kontakt bringen, um Vergleichsangebote und eine vollständige Simulation zu erhalten: Schreiben Sie direkt an contact@lacentrale-eco.com .