Fungerar: finansiera dem gratis tack vare köp av fastighetslån

Varför omförhandla ditt bolån? Vår analys

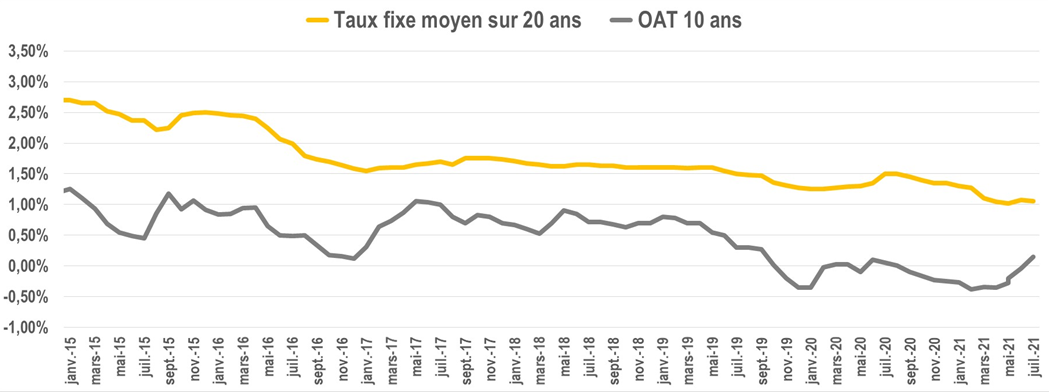

Kraftigt fall i bolåneräntorna

Det var den genomsnittliga låneräntan för 20 år, 6 år sedan.

1 % 2021

Detta är vad du kan förhandla för ett bostadslån under samma löptid 2021. Lägre räntor innebär också att budgetera för samma återbetalning.

Finansieringsvillkoren har sjunkit i mer än 10 år, en minskning som förstärks av hälsokrisen 2020.

Det här är en möjlighet att renovera ditt hem, samtidigt som du behåller samma köpkraft.

Ekonomiarbete med samma månadsbetalningar

Med samma månadsbetalning, men med förmånligare villkor, är detta en möjlighet att finansiera arbete utan att det påverkar din månadsbudget. Varje månad betalar du samma summa.

Vill du ha en pergola, en regnvattentank, en dubbelflödes VMC? Integrera detta arbete när du omförhandlar ditt bolån och fortsätt att betala tillbaka samma månadsbetalning.

Exempel på ett bolåneköp, med ett arbetskuvert på 25 000 euro

Inledande bostadslån

Återstående kapital: 336 891 euro

Månadsbetalning med försäkring: 2 181 euro

Fast ränta på 1,70 %

Återstående löptid: 218 månader

Nytt lån med 25 000 euro i arbete

Ny månadsbetalning: 2 180 € med 25 000 € arbete

Fast ränta på 0,75 %

Ny finansieringsperiod: 218 månader

Vilka arbeten kan ingå när du omförhandlar ditt bolån?

Allt som finns kvar "fysiskt" i boendet: kök, ingravd pool, pergola, tank, etc. En uppskattning och sedan en faktura krävs av banken för att säkerställa korrekt användning av medlen.

Däremot faller möbler, hushållsapparater, vardagliga konsumtionsvaror inte inom ramen för fastighetsfinansiering.

Dessa objekt finansieras av konsumentkrediter, med olika villkor och regler.

Skillnad mellan ett bostadslån och en kreditkonsolidering?

Ett återköp av bolån berör endast det som påverkar din fastighet (fastigheten i sig + dess långsiktiga faciliteter).

Bil, förbrukning och revolverande krediter kan inte finansieras under denna operation.

En kreditkonsolidering inkluderar alla typer av skulder. Men se upp, dessa operationer finansieras av andra typer av bankinstitut. De föreslagna villkoren och avgifterna är mycket högre i detta andra fall.

Vilka är avgifterna för låntagaren?

Förtida återbetalningsersättning

Att lösa in din kredit är ett avtalsbrott. I det här fallet kommer banken som lånade dig pengar att fråga dig antingen:

- 3 % av kapitalet som återstår till betalning

- Eller 6 månaders ränta vid tidpunkten för inlösen.

För att veta det mest förmånliga beloppet är det väldigt enkelt: ta din amorteringstabell (i ditt bolånekontrakt).

Skriv ner beloppet på din utestående kapital (med andra ord vad du fortfarande är skyldig banken), samt räntan den månaden.

Exempel:

Återstående kapital : 176 872 € eller ränta förfallen den 10/2021: 266,25 €

Den begärda ersättningen kommer därför att vara den mest förmånliga av:

176 872 € x 3 % = 5 306 €

Eller 266,25 × 6 = 1 597,25 €.

Vi inkluderar därför 1 597 € i ersättningskostnadert förväntas i den nya finansieringen.

Möjliga undantag:

- Försäljning av bostad efter byte av arbetsplats eller hos den du bor hos

- Uppsägning

- En av låntagarnas död

Ansöknings- och mäklaravgifter

Går du via en mäklare och en bank krävs expeditionsavgifter. Eftersom finansieringsvillkoren för närvarande är mycket låga är det mycket svårt att bli befriad från dessa kostnader.

Dessa avgifter beräknas efter lånebeloppet eller enligt ett fast belopp. Varje anläggning tillämpar sin egen policy.

Bankgaranti

Varje bankinrättning kommer att begära att en garanti ställs under en inteckning: Bostadslån, internt garantibolag, inteckning.

Observera att om du har prenumererat på Crédit Logement för det initiala lånet kommer en del av initialkostnaderna att ersättas.

Kan du omförhandla ditt bolån flera gånger?

Du kan göra detta hur många gånger du vill. Det är upp till dig att kontrollera verksamhetens ekonomiska relevans och dess långsiktiga lönsamhet.

I själva verket, om du vill sälja boendet igen snart, påbörja inte operationen: kostnaderna för återköpet amorteras på medellång sikt.

Slutsats

Om du skrev på ditt låneerbjudande för flera år sedan är det nu ett bra tillfälle att omförhandla ditt bolån.

Skäm bort dig själv genom att integrera ditt drömarbete. Så ta ditt låneerbjudande och boka tid med din bankman eller en mäklare!

Detta gör att du kan kontrollera verksamhetens relevans, den ekonomiska genomförbarheten och den potentiella vinsten.

Vi kan sätta dig i kontakt med vår mäklarpartner för att få jämförande erbjudanden och en komplett simulering: skriv direkt till contact@lacentrale-eco.com .