Obras: financiarlas gratis gracias a la compra de préstamos inmobiliarios

¿Por qué renegociar su hipoteca? Nuestro análisis

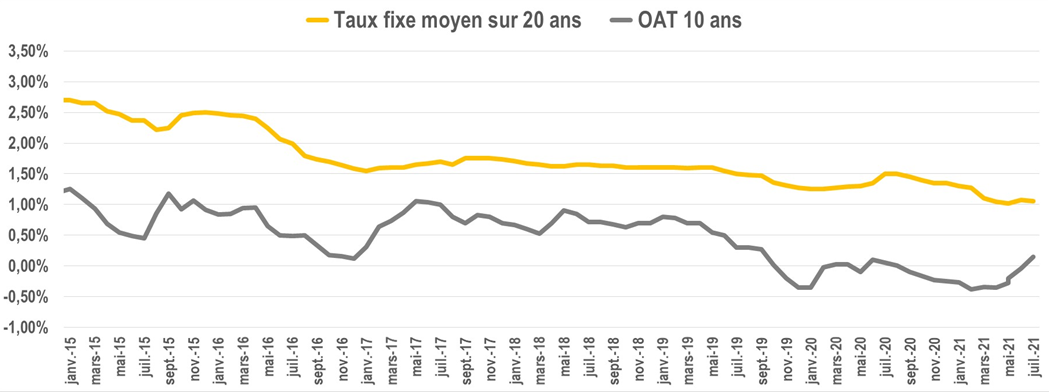

Fuerte caída de las tasas hipotecarias

Era la tasa de préstamo promedio durante 20 años, hace 6 años.

1% en 2021

Esto es lo que puede negociar para un préstamo hipotecario durante la misma duración en 2021. Las tasas de interés más bajas también significan presupuestar para el mismo pago.

Las condiciones de financiación llevan más de 10 años cayendo, caída amplificada por la crisis sanitaria de 2020.

Esta es una oportunidad para renovar su hogar, manteniendo el mismo poder adquisitivo.

Financia el trabajo con las mismas mensualidades

Con la misma mensualidad, pero con condiciones más ventajosas, esta es una oportunidad para financiar obra sin afectar tu presupuesto mensual. Cada mes, pagará la misma cantidad.

¿Quieres una pérgola, un depósito de agua de lluvia, un VMC de doble flujo? Integra este trabajo al momento de renegociar tu hipoteca y seguir pagando la misma mensualidad.

Ejemplo de compra de hipoteca, con una dotación de obra de 25.000 euros

préstamo hipotecario inicial

Capital restante adeudado: 336.891 euros

Cuota mensual con seguro: 2.181 euros

Tipo fijo al 1,70%

Plazo restante: 218 meses

Nuevo préstamo con 25.000 euros de obra

Nueva mensualidad: 2.180€ con 25.000€ de obra

Tipo fijo al 0,75%

Nuevo plazo de financiación: 218 meses

¿Qué obras se pueden incluir a la hora de renegociar tu hipoteca?

Todo lo que queda "físicamente" en el alojamiento: cocina, piscina enterrada, pérgola, depósito, etc. El banco requiere un presupuesto y luego una factura para garantizar el uso adecuado de los fondos.

Por el contrario, los muebles, los electrodomésticos y los bienes de consumo cotidiano no entran en el ámbito de la financiación inmobiliaria.

Estos objetos se financian con créditos al consumo, con diferentes condiciones y regulaciones.

¿Diferencia entre la compra total de un préstamo hipotecario y una consolidación de crédito?

Una recompra de hipoteca se refiere solo a lo que afecta sus bienes inmuebles (la propiedad en sí + sus instalaciones a largo plazo).

Los créditos de auto, consumo y revolventes no pueden ser financiados durante esta operación.

Una consolidación de crédito incluye cualquier tipo de deuda. Pero ojo, estas operaciones son financiadas por otro tipo de entidades bancarias. Las condiciones y tarifas propuestas son mucho más altas en este segundo caso.

¿Cuáles son los honorarios para el prestatario?

Indemnización por amortización anticipada

Redimir su crédito es un incumplimiento de contrato. En este caso, el banco que te prestó el dinero te preguntará:

- 3% del capital restante adeudado

- O 6 meses de interés en el momento del rescate.

Para saber cuál es la cantidad más favorable, es muy sencillo: toma tu tabla de amortización (en tu contrato de hipoteca).

Anote el monto de su capital pendiente (en otras palabras, lo que aún le debe al banco), así como el monto de los intereses de ese mes.

Ejemplo :

Capital restante adeudado : 176.872 € o Intereses adeudados el 10/2021: 266,25 €

La compensación solicitada será, por tanto, la más favorable de:

176.872€ x 3% = 5.306€

O 266,25 × 6 = 1.597,25 €.

Por tanto, incluimos 1.597 € en costes de reembolso.t previsto en la nueva financiación.

Posibles exenciones:

- Venta de vivienda por cambio de lugar de trabajo o de la persona con la que se convive

- Despido

- Muerte de uno de los prestatarios

Tarifas de solicitud y corretaje

Si va a través de un corredor y un banco, se requieren tarifas de procesamiento. Dado que las condiciones de financiación son actualmente muy bajas, es muy difícil estar exento de estos costes.

Estas comisiones se calculan en función del importe del préstamo o en función de una cantidad fija. Cada establecimiento aplica su propia política.

garantía bancaria

Cualquier establecimiento bancario solicitará la constitución de una garantía durante una hipoteca: Préstamo vivienda, sociedad de garantía interna, hipoteca.

Tenga en cuenta que si se ha suscrito a Crédit Logement para el préstamo inicial, se le reembolsará parte de los gastos iniciales.

¿Puedes renegociar tu hipoteca varias veces?

Puedes hacer esto tantas veces como quieras. Depende de usted comprobar la relevancia económica de la operación y su viabilidad a largo plazo.

De hecho, si desea revender el alojamiento pronto, no inicie la operación: los costes inherentes a la recompra se amortizan a medio plazo.

Conclusión

Si firmó su oferta de préstamo hace varios años, ahora es un buen momento para renegociar su hipoteca.

Deléitese integrando el trabajo de sus sueños. ¡Entonces, saque su oferta de préstamo y haga una cita con su banquero o un corredor!

Esto le permitirá comprobar la relevancia de la operación, la viabilidad financiera y la ganancia potencial.

Podemos ponerlo en contacto con nuestro socio corredor para obtener ofertas comparativas y una simulación completa: escriba directamente a contact@lacentrale-eco.com .